(из №4, 148, ноябрь) Насколько точными оказались прогнозы о развитии мирового контейнерного рынка за последние несколько лет, как реальность «исправила» ожидания и какие прогнозы можно делать в текущей ситуации – об этом и многом другом в экспертном материале на страницах журнала «Судоходство».

В мае 2013 года на проходившей в Одессе фрахтовой конференции были озвучены приведенные ниже прогнозы «игроков» контейнерного рынка в отношении его развития в 2013-2016 гг. По прошествии более чем трех лет интересно посмотреть, какие из прогнозов сбылись – и какие нет.

- Контейнерной отрасли следует забыть про темпы роста объемов контейнерных перевозок в размере 8-9% в год, имевших место до 2008 года. Теперь, в лучшем случае, можно рассчитывать на ежегодный рост в 5-6%.

Несмотря на всю свою сдержанность, приведенный выше прогноз, как показали минувшие три года, оказался излишне оптимистичным. Уже в 2015 году был зафиксирован наименьший за последние семь лет прирост объемов контейнерных перевозок, чему, в основном, способствовало замедление темпов роста экономики Китая, а также известные проблемы в европейском регионе. Китай, являющийся крупнейшим экспортером перевозимых в контейнерах товаров на протяжении многих лет, выполняет роль локомотива в наращивании объемов морских перевозок. По оценкам большинства морских аналитиков, рост спроса на контейнерные перевозки будет находиться в диапазоне всего лишь 1-3%. Большинство экспертов сходятся во мнении, что на сегодняшний день избыток предложения контейнерного тоннажа над спросом на перевозки находится на уровне 30%. Рассчитываемый «ClarksonResearchServices» глобальный индекс соотношения спроса и предложения на контейнерные перевозки, составлявший в 2011 г. 89 пунктов, в 2015 г. снизился до 80,7 пунктов (индекс в 100 пунктов означает сбалансированность спроса и предложения).

Пессимистически настроенные аналитики не верят в существенный рост спроса, во всяком случае – в 2016-2017 годах. Так, в «Alphaliner» прогнозируют, что объем перевозок контейнеров в мире в 2016 г. вырастет всего на 0,3%, что является вторым худшим результатом по темпам роста за всю историю контейнерных перевозок. Напомним, что еще хуже дела обстояли только в 2009 году, когда в связи с разразившимся мировым финансово-экономическим кризисом трафик рухнул на 8,3%. К лагерю пессимистов примкнул и «Braemar ACM Shipbroking», где считают, что спрос на контейнерные перевозки в мире в 2016 году будет близким к нулю. В «арсенале» пессимистов – тот непреложный факт, что в обновленном прогнозе Всемирной торговой организации (ВТО) темпы роста объема мировой торговли в 2016 году снижены до 1,7% вместо 2,8% ожидавшихся ранее. Кроме того, увеличение торговли впервые за последние пятнадцать лет будет ниже темпов роста глобального ВВП, который, как прогнозируют в ВТО, увеличится в 2016 г. на лишь на 2,2%. В сторону понижения пересмотрен и прогноз на 2017 год: теперь ожидается, что мировая торговля в следующем году вырастет на 1,8-3,1%, а не на 3,6%, как отмечалось в апрельском прогнозе. До мирового финансового кризиса 2009 года рост спроса на контейнерные перевозки примерно втрое опережал увеличение мирового ВВП. Однако в 2010-2014 гг. это соотношение уменьшилось до 1,1. А с 2015 года – вообще стало меньше единицы. Соответственно аналитики «DNV GL» прогнозируют восстановление контейнерного рынка не ранее 2018 года. То есть, контейнерную отрасль ожидает еще, как минимум, один тяжелый год. Точно такой же точки зрения придерживаются и аналитики из «Boston Consulting».

По данным «International Transport Forum», если до 2009 года динамика спроса на перевозки и роста предложения тоннажа имела параллельные курсы и совсем небольшие отличия, то после этого момента разрыв лишь увеличивался. Хотя 2016 год может немного сократить имеющийся дисбаланс, поскольку прирост контейнерного флота в нынешнем году ожидается всего лишь на уровне 2,4%, в то время как в минувшем году этот показатель составил 8,1%.

Однако, по прогнозам «Jefferies», уже в 2017 г. прирост вместимости контейнерного флота подскочит до 5,1% из-за планируемой поставки со стапелей 31 контейнеровоза вместимостью свыше 18000 TEU. Пока что в мире насчитывается всего 42 контейнеровоза подобной вместимости.

- Противодействовать сложившемуся дисбалансу спроса и предложения тоннажа могут: почти исчерпавшее свои лимиты снижение скорости хода контейнеровозов, вывод судов из эксплуатации на отстой, а также ускоренное списание старых судов.

Жизнь показала, что следование контейнеровозов малым ходом исчерпало свой ресурс и не избавляет от дисбаланса. От судовладельцев потребовались более существенные меры, т.е. поставка судов на отстой и масштабное списание контейнеровозов на скрап.

Согласно последнему отчету «Alphaliner», по состоянию на конец сентября, количество поставленных на прикол контейнеровозов выросло до 344 единиц. Их суммарная вместимость составила 1,2 млн TEU, или 5,9% действующего флота. В составе поставленного на отстой флота находились 85 контейнеровозов класса «панамакс» вместимостью 4000-5100 TEU. Но этот, и без того немалый флот, вероятнее всего, пополнится еще 25 судами такого же класса, принадлежащих попавшей в экономические жернова «Hanjin Shipping». Вместимость поставленных на прикол контейнеровозов к концу текущего года может достичь 1,5 млн TEU, или 7,4% действующего флота. Пока что максимальное число поставленных на прикол контейнеровозов в 2016 г. достигало 357 единиц суммарной вместимостью 1,54 млн. TEU. Среди них – и мегаконтейнеровозы вместимостью свыше 8000 TEU, включая суда класса «Triple-E» вместимостью 18 тыс. TEU. А это уже сопоставимая цифра с антирекордом декабря 2009 года, когда находящийся на приколе тоннаж составлял 1,52 млн. TEU.

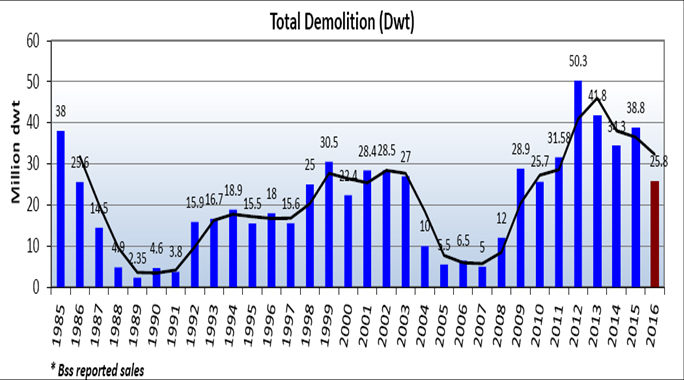

Чтобы хоть как-то уменьшить избыток тоннажа, судоходные компании готовы отправить на скрап в этом году контейнерный тоннаж суммарной вместимостью 500 тыс. TEU. Это почти в три раза больше, чем в минувшем году. По данным «Braemar», за минувшие 9 месяцев на скрап ушли 126 контейнеровозов суммарной вместимостью 429,5 тыс. TEU – по сравнению с 85 судами общей вместимостью 187,5 тыс. TEU за весь 2015 г. Средний возраст уходящих в этом году на разделку контейнеровозов составил всего 19 лет, по сравнению с 22 годами в минувшем году. Дело доходит до того, что на разделку все чаще уходят контейнеровозы, построенные после 2000 года. В рассматриваемом периоде на скрап ушел контейнеровоз «ViktoriaWulff» вместимостью 4546 TEU, построенный в 2006 году, ставший самым молодым судном подобного класса, которое было сдано на металлолом. Отправка на скрап 10-летнего судна (при том, что нормативный срок его службы составляет 25 лет, и до 2014 года на скрап, как правило, отправлялись суда возрастом 30 лет и старше) красноречиво свидетельствует о глубине пропасти, в которой оказался контейнерный рынок в целом и контейнеровозы класса «панамакс» в частности.

Но пока что, ни заметное увеличение уходящего на скрап флота, ни постановка контейнеровозов на отстой, ни отмена отдельных рейсов или целых сервисов не устранили наличие на рынке избыточного предложения тоннажа.

- Наблюдавшаяся в 2010-2012 гг. чрезвычайно высокая волатильность фрахтовых ставок на контейнерные перевозки сохранится и в 2013 г. и, возможно, в 2014-2015 гг.

Последние три года не только не сняли, а еще более усугубили ситуацию с чрезвычайно высокой волатильностью спотовых ставок в секторе линейных перевозок. К примеру, для направления Шанхай – Северная Европа спотовые ставки в рассматриваемом периоде колебались от чуть менее 200 USD/TEU до 1300 USD/TEU, т.е. разница достигала более чем шестикратной величины.

Ежеквартальная динамика Shanghai Containerised Freight Index в 2016 г.

| Направление контейнерных перевозок | 01.01.16 | 01.04.16 | 01.07.16 | 30.09.16 |

| Шанхай — Северная Европа (Гамбург, Антверпен, Феликстоу, Гавр) | 1232* | 339* | 1206* | 699* |

| Шанхай — Средиземноморье (Барселона, Валенсия, Генуя, Неаполь) | 1257* | 507* | 1172* | 583* |

| Шанхай – Зап.побережье США (Лос-Анжелес, Лонг Бич, Оклэнд) | 1518 | 922** | 1209** | 1686** |

| Шанхай – Вост.побережье США (Нью-Йорк, Саванна, Норфолк, Чарльстон) | 2555 | 1787** | 1785** | 2416** |

| Композитный индекс SCFI | 836,96 | 457,70 | 752,75 | 707,68 |

* — USD /TEU; ** — USD /FEU Источник: SSE

По состоянию на конец сентября, индикативные спотовые ставки на перевозку контейнеров из Шанхая в порты Северной Европы рухнули до 699 USD/TEU, вернувшись к тому же уровню, который имел место до сообщения о коллапсе южнокорейского перевозчика. Таким образом, только в течение 3-го квартала 2016 года уровень спотовых ставок в направлении Шанхай – Северная Европа снизился более чем на 500 USD/TEU, или на 42%. Аналогичным образом вели себя и индикативные спотовые ставки в направлении Шанхай – Средиземноморье, где они в течение квартала упали с 1172 до 583 USD/TEU, или на 50,3%. Разница лишь в том, что если в начале июля ставки на Северную Европу были на 34 USD/TEU, или 2,8%, выше, чем на Средиземноморье, то в конце сентября этот разрыв составлял уже 116USD/TEU, или 16,6%.

И хотя, по прогнозам аналитиков, рост ставок, обусловленный сокращением задействованной линиями вместимости флота в связи с банкротством «Hanjin Shipping», должен был иметь продолжительный характер, пока что этого не произошло. Во всяком случае, на спотовом рынке – и в отношении европейских направлений. Для сравнения, в 2014 г. средний уровень спотовых ставок в направлении Азия-Европа составлял 1165 USD/TEU, в 2015 г. – 620 USD/TEU, а за 9 мес. 2016 г. – менее 600 USD/TEU. Хотя в начале января 2016 года ставки находились на уровне 1149 USD/TEU. Запланированные на август компаниями «Hapag-Lloyd», «CMA CGM», «OOCL» и некоторыми другими генеральные повышения ставок в направлении Азия – Сев. Европа/ Средиземное/ Черное море в размере 600-1100 USD/TEU рынок просто не воспринял и никак на это не отреагировал. Ярко выраженный понижающий тренд имел место и на трансатлантических перевозках. Рассчитываемый «Drewry» «World Container Index» (WCI) для трансатлантического направления Нью-Йорк – Роттердам в 3-м квартале 2016 г. снизился на 33,2%. Если в начале июля WCI для этого направления составлял 779 USD/FEU, то в конце сентября его уровень снизился до 520 USD/FEU. А в середине месяца – опускался вообще до 434 USD/FEU.

Ежеквартальная динамика China Containerised Freight Index в 2016 г.

USD/TEU

| Направление контейнерных перевозок | 01.01.16 | 01.04.16 | 01.07.16 | 30.09.16 |

| Североевропейские сервисы | 836,37 | 627,23 | 710,01 | 906,44 |

| Средиземноморские сервисы | 745,84 | 552,92 | 549,02 | 817,53 |

| Западно-американские сервисы | 854,46 | 719,25 | 726,50 | 690,52 |

| Восточно-американские сервисы | 749,08 | 857,33 | 793,10 | 834,67 |

| Композитный индекс СCFI | 723,26 | 646,06 | 645,60 | 741,81 |

Источник: SSE

Гораздо меньше, чем спотовые, колебались в рассматриваемом периоде контрактные ставки, скачки которых, как правило, не превышали 8-15% в квартал. Кроме того, в отличие от спотовых, контрактные ставки в 3-м квартале текущего года имели четко выраженную тенденцию к росту, о чем свидетельствует динамика «China Containerised Freight Index» (СCFI). Рост композитного индекса СCFI в рассматриваемом периоде составил 96,21 пункта, или 14,9%. Причем две трети роста этого увеличения пришлись на июль и только одна треть – на сентябрь (в августе индекс практически не изменился). Это говорит о том, что вынужденный уход с рынка обанкротившейся компании «Hanjin Shipping» сыграл отнюдь не решающую роль в росте контрактных ставок, в отличие от спотовых перевозок. Столь ярко выраженная разница в динамике, не говоря уже об уровне спотовых и контрактных ставок, породила сумятицу в умах контейнерных отправителей – какой из систем выгоднее пользоваться. С одной стороны, контрактные ставки гораздо стабильнее спотовых, что является одним из главных принципов нормального и качественного бюджетирования. К тому же в 2012-2014 гг. большую часть времени, во всяком случае – для направления Шанхай – Роттердам, спотовые ставки были выше контрактных. Но 2015 год кардинально изменил ситуацию, когда спотовые ставки, как правило, были ниже контрактных, что в целом продолжает иметь место и в 2016 г.

Заметим также, что тема крушения «Hanjin Shipping» буквально всколыхнула морскую периодику. При этом она настолько многопланова (включая определенные параллели с крахом ЧМП), что заслуживает отдельного рассмотрения. Но как бы там ни было – то, что произошло с «Hanjin Shipping», входившей в первую десятку мировых контейнерных перевозчиков, уже оказало (и наверняка еще окажет) свое влияние на рынок, причем сразу в нескольких плоскостях. Во-первых, разрушилась система линий этой компании, активно работавшей как на европейских, так и американских сервисах. В какой-то момент по этой причине сократилось предложение тоннажа, что и послужило толчком к росту ставок. Но, как показала жизнь, линии-конкуренты быстро заполнили эту нишу, причем как на магистральных, так и внутрирегиональных маршрутах, после чего рост ставок прекратился.

Во-вторых, грузоотправители наконец увидели, что низкие ставки имеют и обратную сторону – когда порядка 400 тыс. TEU контейнеров с различными грузами общей стоимостью около 14 млрд долларов США застряли на арестованных или просто остановившихся судах «Hanjin Shipping». Это дало повод судовладельцам еще раз заявить об отсутствии экономической логики и просто здравого смысла, когда на расстояние, исчисляемое десятками тысяч морских миль, контейнер перевозится по ставке в 200 USD/TEU. Рано или поздно происходит разрыв такой анормальной цепочки, что, собственно говоря, и произошло. Другой вопрос, как надолго хватит грузоотправителям понимания полученного урока и сделают ли они из него долгосрочные выводы. Но на какое-то время линейные перевозчики безусловно усилили свои позиции в переговорах об уровне контрактных ставок. По некоторым подсчетам, спекулятивный рост ставок, обусловленный уходом с рынка «Hanjin Shipping», позволил перевозчикам заработать дополнительно 1 млрд долларов США, что лишний раз говорит о колоссальном влиянии фрахтовой конъюнктуры на экономику контейнерного бизнеса. Но этот «неожиданно случившийся» один миллиард не идет ни в какое сравнение с теми 29 млрд долларов доходов, которых перевозчики не досчитаются, согласно оценкам «Drewry», по итогам 2016 г., в сравнении с не самым удачным 2015 г.

- Лучшие времена для мировой контейнерной отрасли могут наступить не ранее 2014-2015 гг.

И этот прогноз оказался слишком оптимистичным. Хотя и здесь не обошлось без своих взлетов и падений – в первую очередь, в тайм-чартерном сегменте контейнерных перевозок. Благодаря успешному 1-му полугодию, средний уровень тайм-чартерного индекса «Alphaliner» в 2015 году составил 64,9 пункта, по сравнению с 56,8 пунктами в 2014 г. У аналитиков «Clarksons» средний тайм-чартерный индекс контейнерного тоннажа в 2015 г. составил 52,9 пункта, что на 12,6% больше, чем в 2014 г. Но начиная со 2-го полугодия, тайм-чартерный рынок двинулся вниз. Об этом свидетельствует хотя бы падение индекса «ConTex» с 567 пунктов в начале июня 2015 г. до 312 пунктов (-44,1%) в конце сентября 2016 г. Если в июне 2015 г. тайм-чартерные ставки для «панамаксов» были на уровне 15430 USD/сут., то в конце сентября 2016 г. они снизились до 4604 USD/сут., т.е. – в 3,4 раза! К этому можно добавить, что с модернизацией Панамского канала спрос на «панамаксы» шириной до 32 м еще более снизится. Поэтому для них, скорее всего, открывается прямая дорога на скрап, но никак не к повышению ставок.

Динамика контейнерных тайм-чартерных ставок в 2015 — 2016 гг., по оценкам гамбургских брокеров ConTex

USD/сут.

| Контейнеро-вместимость,

TEU |

02.06.15 | 05.01.16 | 30.06.16 | 29.09.16 |

| 1100 | 8567 | 6612 | 7134 | 6669 |

| 1700 | 11690 | 7459 | 7332 | 6766 |

| 2500 | 13742 | 6158 | 6122 | 5764 |

| 2700 | 14427 | 6424 | 6203 | 6084 |

| 3500 | 14672 | 6008 | 5602 | 5373 |

| 4250 | 15430 | 5868 | 5094 | 4604 |

| Индекс ConTex | 567 | 336 | 331 | 312 |

Источник:VHSS

Еще более удручающая картина в 2016 г. сложилась для линейного сегмента контейнерных перевозок. И ярким свидетельством тому служит объявление в конце августа с.г. о неплатежеспособности южнокорейской «Hanjin Shipping», являющейся седьмым по величине мировым контейнерным перевозчиком. К этому можно лишь добавить, что по итогам 2-го квартала 2016 г. убытки «Maersk Line» составили 151 млн долл. США. Чистый убыток «CMA CGM» за первое полугодие 2016 г. составил 109 млн., «China Cosco Holdings Co.» – 7,21 млрд юаней (1,1 млрд долл.), «Hapag-Lloyd» – 142,1 млн евро, «United Arab Shipping Company» (UASC) – 201,1 млн, «Orient Ocean Container Line» (OOCL) – 56,7 млн и т.д.

По оценкам аналитиков, совокупный убыток 13 из 20 крупнейших контейнерных линий, по итогам 1-го полугодия, достиг 2,5 млрд долларов США. С учетом всех контейнерных перевозчиков, убытки отрасли в первом полугодии, по оценкам «Sea Intelligence Consulting», составили порядка 4 млрд долл. США. Если верить прогнозам этого же источника, совокупный убыток 20 крупнейших контейнерных перевозчиков мира в текущем году составит от 8 до 10 млрд долл. США. Напомним, что, согласно ранее сделанному прогнозу «Drewry», убытки контейнерных линий в 2016 году составят порядка 5 млрд долларов. Из-за беспрецедентно низких ставок, начиная с 2014 года, контейнерные операторы уже потеряли порядка 50 млрд. выручки. На маршрутах между Азией и Европой на протяжении большей части 2016 года ставки держатся на уровне ниже 1000 USD/TEU долларов, тогда как компании неоднократно заявляли, что их бизнес становится нерентабельным при уровне ниже 1400USD/TEU.

По оценкам аналитиков «Alphaliner», показатели прибыльности контейнерных перевозчиков сохранятся на низком уровне и во второй половине года, несмотря на определенное восстановление ставок в сентябре (обусловленное банкротством «Hanjin Shipping»). Дополнительное негативное давление на прибыльность перевозок во второй половине 2016 года оказывает начавшийся рост цен на бункерное топливо, которые, по сравнению с концом 2-го квартала, выросли на 10%, а по сравнению с началом года – почти в полтора раза. Но, хотя ситуация у многих линейных перевозчиков является очень тяжелой, в «Alphaliner» считают дальнейшие банкротства, аналогичные «Hanjin Shipping», в ближайшее время маловероятными.

Отметим также, что из-за спада на судоходном рынке весьма непростые времена переживают и производители контейнеров, а также компании, сдающие их в лизинг. Если производители контейнеров страдают от резко уменьшившегося спроса и низких цен, то по лизинговым компаниям ударили упавшие до 15-тилетнего минимума ставки долгосрочной аренды контейнеров (LTL). Как результат, в 2015-2016 гг. свое существование прекратили три известные лизинговые компании. А принадлежавший им контейнерный парк, насчитывающий 8,5 млн. TEU был распределен между другими «игроками» рынка в процессе слияний/поглощений.

- Шансов на выживание больше у сильных в финансовом отношении линий – и они существенно увеличиваются в случае консолидации.

Действительно, в условиях жесточайшего кризиса, в котором оказались контейнерные перевозчики, многие видят панацею выхода из бед в дальнейшем наращивании волны поглощений и слияний. В феврале 2016 г. в Китае было официально завершено слияние двух государственных судоходных компаний «China Ocean Shipping Company» и «China Shipping Group». В нынешнем же году «CMA CGM» приобрела «Neptune Orient Lines» (NOL). Практически решен вопрос с объединением «Hapag-Lloyd AG» и «UASC». Ранее в 2014 году «Hapag-Lloyd» приобрела контейнерные операции чилийской «Compania SudAmericana de Vapores» (CSAV). При этом морские аналитики отмечают, что ни один из «игроков» контейнерного рынка с долей рынка менее 5% не застрахован от слияния/поглощения – либо риска замкнуться лишь на межрегиональных перевозках. А рыночную долю более 5%, помимо «Maersk Line», на сегодня имеют всего три перевозчика – «Mediterranean Shipping Co.» (MSC), «CMA CGM» и «Cosco Container Lines».

Проектируемые альянсы контейнерных перевозчиков с апреля 2017 г.

| Название альянса | Крупнейшие участники | Количество судов, ед | Суммарная вместимость, млн TEU | Стоимость флота, млрд долл. США |

| Ocean Alliance | COSCOS, CMA CGM (вкл. NOL) | 539 | 4,08 | 23,90 |

| 2M (вкл.НММ) | MaerskLine, MSC | 483 | 3,30 | 16,62 |

| The Alliance | Hapag—Lloyd (вкл. UASC), NYK Line | 347 | 2,70 | 16,61 |

Источник: морская периодика

Еще одним примером растущей глобализации в контейнерной отрасли служит наблюдающееся в последнее время расширение и укрепление системы альянсов основных перевозчиков. Уже сейчас членами четырех основных альянсов являются 16 контейнерных линий, входящие в первую двадцатку мировых перевозчиков. В настоящее время на контейнерном рынке функционируют четыре крупных судоходных альянса: «G6 Alliance», «CKYHE», «2M» и «Ocean Three». Предполагается – и уже достигнуты определенные договоренности (которые подлежат согласованию с соответствующими антимонопольными органами США, КНР и ЕС) о том, что с апреля 2017 года их количество сократится до трех.

Аналитики прогнозируют, что в течение ближайших десяти лет процесс консолидации приведет к тому, что на рынке останутся 8-10 глобальных контейнерных перевозчиков, на долю которых будет приходиться 70% рынка. Именно эти глобальные перевозчики и будут определять правила игры для всех остальных участников рынка. Наверняка вырастут и фрахтовые ставки, но это лишь в долгосрочной перспективе.

Аналитики подсчитали, что на долю 25 крупнейших контейнерных линий приходится 93% всех морских контейнерных перевозок. По состоянию на сентябрь 2016 г., двадцать ведущих линейных операторов контролировали 88% вместимости мирового контейнерного флота (с учетом портфеля заказов). А на долю первой десятки приходится около 70%, которые, с учетом слияния «Hapag-Lloyd» и «UASC», а также банкротства «Hanjin Shipping», в ближайшее время перерастут в 75%. Здесь можно лишь отметить, что ставшее устойчивым трендом стремление к консолидации всегда было характерной чертой линейного судоходства. Достаточно вспомнить просуществовавшую десятки лет систему линейных конференций. Она возникла чуть ли не на заре самого становления линейных перевозок, а после того, как конференции были запрещены антимонопольными органами Евросоюза, переросла в систему альянсов.

Таким образом, пока не будет закончен передел контейнерного рынка между вновь создаваемыми альянсами перевозчиков, а это случится не ранее 2018 года, не стоит ожидать восстановления фрахтовой конъюнктуры. Жесткая конкуренция в борьбе за рыночную долю и обусловленные этим фактором фрахтовые войны просто не дадут возможности перевозчикам поднять ставки, как бы им этого ни хотелось…

В завершение отметим, что сегодняшнее состояние рынка контейнерных перевозок полностью подтверждает сделанный три года назад вывод о том, что «нынешний спад в контейнерной отрасли – явление гораздо более серьезное, чем очередной этап циклического развития рынка, – и кардинальные изменения на контейнерном рынке просто неизбежны». В любом случае, трудно ожидать, что накопившийся дисбаланс между спросом и предложением исчезнет по мановению волшебной палочки и в ближайшие несколько лет на контейнерном рынке наступит эра процветания.

Валерий Войниченко, к.э.н., эксперт BINSA